О возможных решениях проблем регулирования минимального гарантированного дохода

Оригинальная статья опубликована в "ГЧП Журнале", № 17, апрель 2018 г.

Особенностью инвестиционных проектов, реализуемых на базе концессионных соглашений и соглашений о государственно-частном партнерстве или муниципально-частном партнерстве, является привлечение частного капитала на начальных этапах проекта с постепенным возвратом вложенных средств в процессе его реализации.

В связи с этим структурирование условий о порядке получения доходов инвестором, необходимых для обеспечения возврата инвестиций с учетом доходности и компенсации недополученных доходов, является обязательной составляющей процесса подготовки концессионных соглашений и соглашений о ГЧП. От этих условий зависит финансовая состоятельность частной стороны, ее возможность обслуживать привлеченный долги исполнять обязательства по эксплуатации объекта на последующих этапах проекта.

Тенденция к росту количества ГЧП-проектов с элементами бюджетного финансирования неизбежно приводит к возникновению судебных споров о механизмах гарантий обеспечения доходности инвесторов и распределения финансовых рисков между сторонами. В начале 2017 года антимонопольный орган признал противоречащим концессионному законодательству такой механизм компенсации расходов концессионера, как плата за доступность, когда инвестиционные и эксплуатационные расходы концессионера полностью компенсируются за счет бюджета с учетом доходности на вложения. Регулятор посчитал, что концессионная сделка с таким механизмом фактически прикрывает государственный контракт, для

заключения которого предъявляются более жесткие требования к выбору частной стороны. Несмотря на то, что суд первой инстанции поддержал антимонопольный орган, апелляционная инстанция отменила его решение, тем самым признав механизм платы за доступность не противоречащим законодательству[1].

Во второй половине 2017 года судебные споры возникли относительно другого механизма обеспечения доходности концессионера — минимального гарантированного дохода (МГД, также гарантия минимального дохода, минимальная ежегодная выручка), краткий анализ которых приведен ниже. Несмотря на то, что за рубежом механизм МГД является распространенной практикой распределения рисков в ГЧП-проектах, в России он только набирает свою популярность, что в том числе связано с неоднозначностью правового регулирования этого механизма. Гарантия МГД предполагает,

что частная сторона оказывает платные услуги неограниченному числу потребителей, а публичная сторона осуществляет прямые платежи частной в случаях, когда уровень дохода или объем оказываемых услуг оказывается меньше,

чем обусловлено в соглашении. МГД — это всегда условное обязательство публичной стороны: оно наступает только в случаях, когда фактические объемы выручки снижаются по отношению к установленным в соглашении.

Европейский центр экспертизы ГЧП описывает МГД как условие о государственной поддержке частной стороны в части обеспечения ее доходности следующим образом: государство гарантирует частной стороне определенный уровень загрузки или доходов (например ,

в случае снижения доходов ниже установленного уровня публичная сторона возмещает разницу)[2]. Тем не менее, несмотря на значительное улучшение кредитного качества проекта в связи с наличием МГД в его структуре, в отличие от прямых гарантий по долгу перед финансирующими организациями, МГД предоставляет меньшую защиту, поскольку (1) основным бенефициаром является частная сторона, но не финансирующая организация; (2) даже если расходы частной стороны будут организованы надлежащим образом, все равно останется риск дефолта платежа по долгу в связи с недостаточностью денежного потока.

В российском законодательстве напрямую институт МГД для проектов ГЧП не закреплен (кроме проектов ГЧП в транспортной сфере).

Косвенные положения о МГД отражены:

• в статье 78 Бюджетного кодекса, согласно которой субсидии могут предоставляться на возмещение недополученных доходов

в рамках концессионных соглашений и соглашений о ГЧП (МЧП);

• в статье 24 закона о концессионных соглашениях и статье 19 закона о ГЧП (МЧП), согласно которым в качестве критерия конкурса могут устанавливаться обязательства, принимаемые на себя концессионером (частным партнером) в случаях недополучения запланированных доходов или возникновения дополнительных расходов.

С нашей точки зрения, текущее регулирование в целом предоставляет возможность структурирования условий о МГД в ГЧП проектах, однако практика судов показывает необходимость конкретизации положений законодательства, поскольку сложность бюджетного и тарифного регулирования приводит к различным толкованиям, а для улучшения инвестиционного климата необходима правовая определенность. Поэтому на практике у органов власти сложилось мнение, что в силу отсутствия прямых положений о МГД в законодательстве о ГЧП не может быть исключен риск оспаривания этих условий со стороны антимонопольных и иных уполномоченных органов.

С учетом изложенного выше, на сегодняшний день актуальность сохраняют следующие проблемы правоприменения МГД, возникающие в связи со сложностью регулирования ГЧП-проектов, которые желательно разрешить через внесение соответствующих корректировок законодательства:

• отсутствие универсального регулирования МГД для всех сфер реализации проектов ГЧП (прямо институт МГД закреплен только для платных автомобильных дорог и только в отраслевом законодательстве об автомобильных дорогах);

• в законе о концессионных соглашениях и законе о ГЧП (МЧП) гарантия доходности предусматривается только на случаи изменения законодательства (федерального, регионального, муниципального), приведшего к ухудшению положения концессионера и только в отношении тарифных проектов ГЧП в сфере жилищно-коммунального хозяйства и обращения с отходами;

• отсутствует специальная категория платежа для реализации обязательства публичной стороны по обеспечению МГД. В рамках концессионных соглашений и соглашений о ГЧП

(МЧП) выделены такие специальные категории, как плата концедента (только для концессий), несение части расходов на создание и (или) реконструкцию (капитальный грант) и несение части расходов на эксплуатацию

(эксплуатационный грант).

В феврале 2018 года Минэкономразвития России был подготовлен законопроект о внесении изменений в законодательство о ГЧП, затрагивающих, в том числе вопросы структурирования финансовых обязательст в публичной стороны по концессионным соглашениям и соглашениям

о ГЧП (МЧП)[3]. Далее рассмотрены основные положения этого законопроекта с точки зрения решения приведенных выше проблем и исключения правовых неопределенностей при применении механизма МГД в ГЧП-проектах.

ПОДХОДЫ К СТРУКТУРИРОВАНИЮ

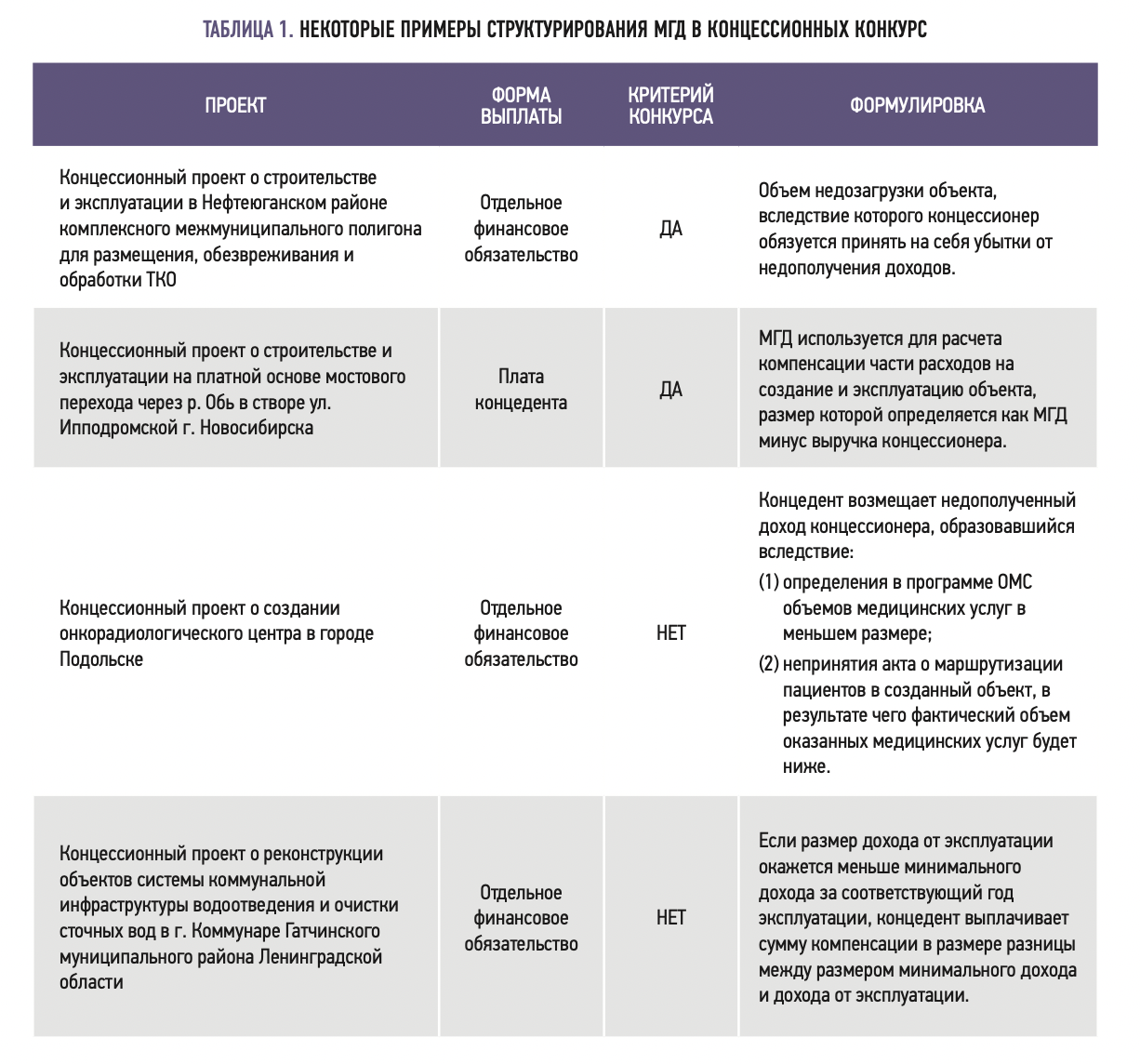

Сегодня в российской практике реализации ГЧП-проектов есть два подхода к форме выплаты МГД — в составе платы концедента (только для концессионных проектов) и в качестве самостоятельного финансового обязательства публичной стороны (для проектов ГЧП в любой форме). Выплаты на возмещение недополученных доходов производятся в случае недостижения частной стороной закрепленных в соглашении показателей деятельности — например,

объема или стоимости за единицу услуги.

Принципиальные различия этих подходов в том,

что МГД в виде отдельного финансового обязательства, как правило, используется, когда выплаты недополученного дохода публичной стороной ограничиваются составом условий,

указанных в соглашении (особыми обстоятельствами); структурирование выплаты МГД через плату концедента не предусматривает ограничение оснований для выплат, выплаты производятся по факту недостижения установленного в соглашении уровня доходности.

Кроме того, формулирование МГД через формулу невозможно в случае его выплаты через плату концедента, плата концедента как критерий конкурса предполагает, что его начальным значением будет числовое либо формула расчета будет содержать строго определенный числовой коэффициент, значение которого выносится на конкурс, поэтому для ГЧП-проектов, в которых МГД рассчитывается в виде

многофакторной формулы, такой способ выплаты неприменим. С точки зрения бюджетного платежа разницы нет — выплаты производятся в форме субсидии на возмещение недополученных доходов по статье 78 Бюджетного кодекса (для концессионных проектов плата концедента может также выплачиваться в форме бюджетных инвестиций).

Законопроектом Минэкономразвития России предлагается выделить следующие категории платежа концедента (публичного партнера):

(1) капитальный грант — финансирование части расходов в связи с проектированием, созданием и (или) реконструкцией;

(2) плата концедента (публичного партнера) — возмещение затрат после завершения создания объекта, в том числе с учетом доходности (данную правку предлагается внести по мотивам «башкирского дела», тем самым напрямую допуская механизм платы за доступность), и (или) возмещение недополученных доходов

от использования (эксплуатации) объекта.

Необходимо отметить, что, как и ранее, плата концедента остается критерием конкурса. Плата публичного партнера стала новой категорией платежа в законе о ГЧП (МЧП), и она также должна устанавливаться в качестве критерия конкурса как финансовое обеспечение

проекта публичным партнером.

Кроме того, законопроектом в законе о концессионных соглашениях и законе о ГЧП (МЧП)

предусматривается возможность структурирования финансовых обязательств публичной стороны, исполнение которых ставится под условие — совершение или несовершение определенных действий, наступление или ненаступление обстоятельств, зависящих или не зависящих от воли сторон.

Как мы видим, вопрос применения МГД при указанном выше подходе можно будет разрешить более гибко, с учетом особенностей реализуемых проектов и видов деятельности, осуществляемых при использовании конкретного вида имущества. Для одних проектов МГД можно будет структурировать через плату концедента как «возмещение недополученных доходов от использования (эксплуатации)

объекта» (в этом случае достаточно факта недостижения установленных в соглашении показателей), для других проектов — через отдельное финансовое обязательство с применением многофакторной формулы. Несмотря на то, что и ранее выплаты МГД было допустимо осуществлять таким образом в силу

положений бюджетного и гражданского законодательства, закрепление МГД в составе платы концедента и возможности исполнения условных финансовых обязательств исключит риски оспаривания выплат МГД вне зависимости от формы его структурирования.

МГД И ТАРИФЫ

Особенность тарифных ГЧП-проектов состоит в наличии двух понятий, исходя из которых может быть подсчитан недополученный доход, — валовая выручка, которая устанавливается в договорном порядке в соглашении, и необходимая валовая выручка, которая определяется исключительно для целей установления тарифа. Несмотря на то, что тарифы частной стороны рассчитываются исходя

из прогнозных значений по объемам услуг,

существует риск того, что фактические объемы не будут соответствовать прогнозным.

В связи с этим потребность в урегулировании порядка возмещения расходов частной стороны за пределами тарифного регулирования

и разграничения понятий «валовая выручка»,

исходя из которой рассчитывается «договорный» недополученный доход, и «необходимая валовая выручка», исходя из которой рассчитывается «тарифный» недополученный доход,

неизбежно проявляется в практике структурирования и реализации ГЧП-проектов.

Показательным для рынка стало решение суда

по концессионному соглашению о создании межмуниципальной системы коммунальной инфраструктуры на территории Челябинской области в отношении переработки и утилизации (захоронения) твердых коммунальных отходов

на территории Челябинского кластера[4]. В данном деле прозвучал вывод о недопустимости включения в конкурсную документацию положений об обязанности концедента возместить затраты и недополученные доходы концессионера, образовавшиеся вследствие:

(1) установления льгот по оплате услуг концессионера для отдельных категорий потребителей;

(2) снижения уровня загрузки объекта ниже

минимального уровня, определенного

конкурсной документацией, приведшего

к недополучению доходов, либо

(3) возникновения неучтенных органом тарифного регулирования экономически обоснованных расходов.

Суд указал, что положениями закона о концессионных соглашениях не предусмотрена возможность компенсации расходов концессионера в указанных случаях. Между тем, хотим обратить внимание, что законодательство

о тарифах предусматривает следующие типы

возмещения недополученных доходов:

(1) возмещение недополученных доходов,

связанных с изменением тарифов, долгосрочных параметров, необходимой валовой выручки или с установлением тарифов

на основе долгосрочных параметров, отличных от установленных или согласованных ранее (недополученные доходы будущих периодов)[5];

(2) возмещение экономически обоснованных расходов, не учтенных при установлении тарифов (например, расходы, связанные с незапланированным органом регулирования при установлении тарифов ростом цен на продукцию), в том числе расходов, связанных с обслуживанием средств, направляемых на покрытие недостатка средств (недополученные доходы прошлых периодов)[6].

Как мы указывали выше, субсидии на возмещение недополученного дохода, согласно статье 78 Бюджетного кодекса, могут предоставляться в соответствии с условиями и сроками, предусмотренными концессионными соглашениями и соглашениями о ГЧП (МЧП). Несмотря

на то что условия этих соглашений в большей степени имеют частно-правовой характер, условия о выплате субсидий имеют публично-правовой характер, аналогичный тем нормам,

которые закрепляются в нормативных актах, согласно пункту 2 статьи 78 Бюджетного кодекса (законы о бюджете и принимаемые в соответствии с ними нормативные правовые акты)[7] Суды отмечают, что публично-правовой субъект при определении категорий и критериев отбора субъектов, имеющих право на получение субсидий, самостоятелен в решении данных вопросов[8], уполномоченный орган вправе самостоятельно устанавливать порядок и условия предоставления субсидий из бюджета[9].

С учетом принципа свободы договора, применимого к концессионным соглашениям и соглашениям о ГЧП (МЧП)[10], их стороны вправе договориться о предоставлении субсидий любой категории, публичная сторона вправе принять на себя обязательство по возмещению недополученного дохода, но, по нашему мнению, основания для его возмещения не должны пересекаться с основаниями, предусмотренными в отраслевом законодательстве (соответственно, исключая двойное возмещение по одинаковым основаниям). Поэтому предложенные в законопроекте поправки о возможности закрепления в концессионных соглашениях и соглашениях о ГЧП (МЧП) условных финансовых обязательств публичной стороны соотносятся с практикой реализации тарифных ГЧП-проектов, в которых МГД в силу специфики тарифного регулирования формулируется через отдельное (дополнительное) финансовое обязательство.

В этом смысле примечателен вывод суда в споре о выплате МГД по концессионному проекту о строительстве объезда Одинцово, который указал, что с точки зрения правовой квалификации МГД (в том случае — минимальная ежегодная выручка) является порядком определения дополнительной части обязательств, которые принял на себя концедент в связи с исполнением концессионного соглашения[11].

ПОДВОДЯ ИТОГ

Вариативность имущества, которое может быть объектом концессионных соглашений и соглашений о ГЧП (МЧП), а соответственно, и специфика отраслевого регулирования показывают, что применения при структурировании МГД только одной формы его выплаты недостаточно. Регулирование должно содержать

легальные способы фиксации финансовых обязательств концедентов/публичных партнеров с учетом сложившейся практики структурирования ГЧП-проектов — через плату кон

цедента (публичного партнера) в моделях, где минимальный уровень дохода может быть подсчитан заранее, и через самостоятельное финансовое обязательство для моделей, в которых минимальный уровень дохода колеблется в силу различных факторов (в первую очередь в моделях с тарифным регулированием).

Учитывая все вышесказанное, мы приходим к выводу, что задача, которая ставилась разработчиками законопроекта, в случае сохранения в полном объеме приведенных выше положений будет решена — неоднозначность правового регулирования выплаты МГД и соответственно риски ее оспаривания больше

не станут препятствием для использования этого механизма в ГЧП-проектах.

[1] Дело № А40-23141/17 («башкирское дело»).

[2] State Guarantees in PPPs, A Guide to Better Evaluation, Design, Implementation and Management, European PPP Expertise Centre.

[3] Законопроект размещен по адресу: http://regulation.gov. ru/projects#npa=78562.

[4] Постановление Восемнадцатого арбитражного апелляционного суда от 10 октября 2017 года по делу №А76-

31705/2016.

[5] Постановление правительства Российской Федерации

от 1 июля 2014 года № 603.

[6] Такие расходы учитываются при установлении тарифов в последующие периоды регулирования.

[7] Постановление Арбитражного суда Северо-Западного

округа от 9 февраля 2016 года по делу № А45-720/2015.

[8] См., например, решение Арбитражного суда Саратовской области от 11 декабря 2014 года по делу № А57- 22507/2014.

[9] См., например, решение Арбитражного суда Смоленской области от 28 октября 2014 года по делу № А62- 5505/2014.

[10] См., например, постановление Четвертого арбитражного апелляционного суда от 19 января 2015 года по делу № А10-364/2014.

[11] Решение Арбитражного суда города Москвы от 14 сентября 2017 года по делу № А40-93716/17-151-865.